Grootbanken sturen losse spaarder weg: wat dacht je van deposito?

Betalen voor het aanhouden van spaargeld… dat was toch alleen voor de mega-spaarders? De mensen met meer dan € 100.000 op hun spaarrekening? Nou – dat lijkt verleden tijd. Verschillende banken gaan nu geld rekenen voor spaarrekeningen. Tenminste, als je bij die bank géén betaalrekening hebt. Goed moment om weer eens te kijken wat een goede plek is voor jouw spaargeld!

Tóch kosten voor gewone spaarder!

Per 1 juli gaan SNS en Regiobank kosten rekenen voor mensen die daar alleen een spaarrekening hebben. Elke maand € 2,55 – om precies te zijn. Moederbedrijf Volksbank geeft een simpele reden: de bank wil geen spaarders meer zonder betaalrekening. ASN Bank – dat ook onder de Volksbank valt – doet er overigens niet aan mee.

Geen negatieve rente, wel kosten per maand

Als gewone spaarder moet je dus alsnog gaan betalen voor je spaargeld. Niet via een negatieve rente (die is er alleen voor de grootspaarders), wel via een bedrag per maand. Grootspaarders gaan dubbel betalen: negatieve rente én kosten per maand. Tenminste, als ze bij die bank geen betaalrekening hebben.

Andere grootbanken

ABN Amro gaat wel ook deze stap zetten, schrijft het AD. ING heeft al langer het beleid dat je er alleen een spaarrekening kunt openen als je ook een betaalrekening hebt. Zij hebben nog wel heel wat ‘slapende spaarders’, die gaan ze aanschrijven. Bij Rabobank kun je nog wel zonder kosten een losse spaarrekening openen en aanhouden – maar hoe lang zal dat nog duren?

Spaargeld verhuizen

Even kijken, € 2,55 per maand – dat komt neer op ruim € 30 per jaar. Dat is behoorlijk wat, als je bedenkt dat je niet of nauwelijks rente krijgt bij deze grootbanken. Een losse spaarrekening wil je dus niet meer bij deze banken, als je maar enigszins logisch nadenkt.

Andere plek voor je geld

Een hele goede reden om een andere plek te zoeken voor je spaargeld. En dan is het slim om wel even verder te kijken dan de bank waar jouw betaalrekening loopt. De kans dat je daar enigszins rente krijgt is immers minimaal…

Waar naartoe verhuizen?

Waar kun je dan wél je spaargeld naartoe verhuizen? Er is genoeg keuze, waarbij wel belangrijk is of je jouw geld in Nederland wilt aanhouden of ook overweegt om het bij een bank in het buitenland neer te zetten. Voor vrij opneembaar spaargeld kun je in Nederland naar LeasePlan Bank. Schamele rente maar in elk geval geen kosten. Of anders breng je het naar Klarna, Nordax Bank (allebei in Zweden), Renault Bank (Frankrijk) of Bigbank (Estland).

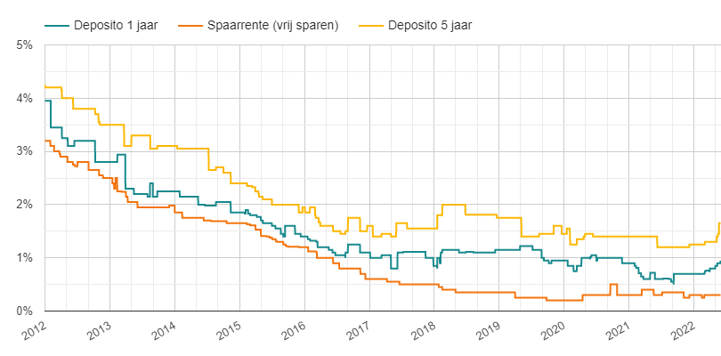

Deposito rentes gaan omhoog!

Maar… kijk ook even naar de depositorentes! Als je jouw geld voor 1 jaar vastzet krijg je bij Klarna nu 0,95%, en voor 2 jaar 1,3%. Dat worden nu toch wel interessante tarieven, zéker als je het afzet tegen de rente op de vrij opvraagbare spaarrekeningen.

De afgelopen maanden zijn de rentes op deposito’s duidelijk omhoog gegaan:

| 1 jan. | 1 jun. | verschil | |

|---|---|---|---|

| 1 jaar | 0,70% | 0,95% | 0,25% |

| 2 jaar | 1,00% | 1,30% | 0,30% |

| 3 jaar | 1,10% | 1,60% | 0,50% |

| 4 jaar | 1,15% | 1,62% | 0,47% |

| 5 jaar | 1,25% | 1,65% | 0,40% |

| 10 jaar | 1,50% | 1,50% | 0,00% |

Het is natuurlijk zo dat die interessante depositorentes wel geboden worden door banken in het buitenland. Ook hier zie je Klarna langskomen bij 1 en 2 jaar vast – dat is een Zweedse bank. Kan een overweging zijn als je genoeg vertrouwen hebt in de Zweedse economie, banken en regering.

Deposito via internationaal spaarplatform

Zo’n deposito bij Klarna regel je via Raisin. Misschien ken je dat nog niet: het is een internationaal spaarplatform. Je communiceert in het Nederlands met Raisin – hoeft dus geen Zweedse formulieren in te vullen ofzo.

Groot renteverschil tussen flexibel sparen en deposito

Ik moet zeggen: dat vind ik toch wel interessant hoor. Zeker omdat de verwachting niet is dat de rente op vrij opneembaar spaargeld snel omhoog zal gaan.

Als de ECB de rente verhoogt…

De verwachting is wel dat de ECB de rente gaat verhogen. Maar: dat zal dat niet met grote stappen zijn. Daardoor zou ik niet verwachten dat de rente op flexibel sparen voorlopig serieus omhoog gaat. Het verschil tussen de rente op vrij sparen en de kortere termijn deposito’s wordt nu wel groot:

Paar jaar vastzetten is te overzien

Zo’n depositorente van 1 jaar vast op 0,95% – of 2 jaar op 1,30% is heel wat meer dan wat je voor je geld krijgt als het vrij opvraagbaar is. Persoonlijk zou ik m’n spaargeld niet snel voor 5 of 10 jaar vastzetten, maar 1 of 2 jaar… dat is te overzien, dus wel een overweging!

Elke maand gratis in je mailbox!