Laagste hypotheekrentes al een paar weken stabiel

De huizenmarkt blijft stabiel doordraaien, ondanks de coronacrisis. Veel bedrijfstakken hebben de afgelopen maanden enorm te lijden gehad onder de coronacrisis (en nog steeds!), maar dit geldt niet voor hypotheekadviseurs en hypotheekbanken. Die hebben het in de afgelopen maanden zelfs extreem druk gehad. Want niet alleen huizenkopers hadden een hypotheek nodig; ook heel veel mensen besloten hun hypotheek over te sluiten. De belangrijkste reden? De historisch lage hypotheekrentes en het feit dat die vanaf half maart langzaam wat begonnen te stijgen.

Deze stijging lijkt – in ieder geval voor nu – voorbij. Niet alleen de huizenmarkt stabiliseert, ook de hypotheekrentes zijn in juni tot rust gekomen.

Bekijk de actuele hypotheekrentes

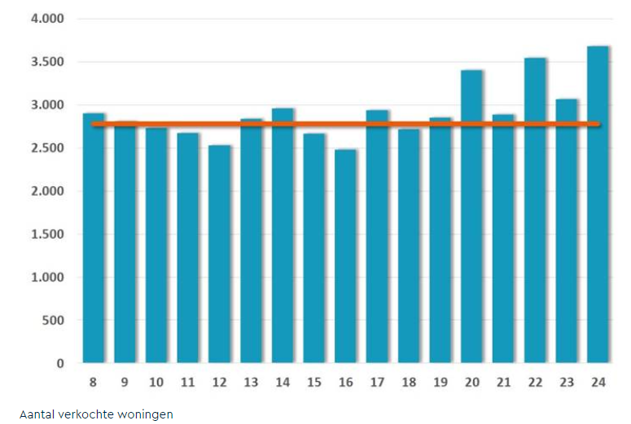

Huizenmarkt stabiel

Uit cijfers van de NVM blijkt dat het aantal woningen dat te koop wordt gezet nog niet afneemt. Als we kijken naar het aantal verkochte woningen was afgelopen week zelfs de beste maand in 2020. Voorzitter Onno Hoes ziet het voorlopig ook nog positief in: “Bij de aan- en verkoop van een woning denkt de consument niet in korte maar in langere termijn. En die biedt houvast om vertrouwen te hebben dat het kopen van een woning verantwoord is”.

Bron: NVM – aantal verkochte woningen 2020 per week

Hypotheekrente ook stabiel

De hypotheekrentes stonden ongeveer 3 maanden geleden op hun voorlopige dieptepunt. Sindsdien zijn de rentes wat gestegen. Juni blijkt tot nu toe qua hypotheekrente-ontwikkeling een rustige maand. Er vinden nog wel rentewijzigingen plaats, maar dat betreft zowel verlagingen als verhogingen.

Per saldo beweegt de hypotheekrente zich zijwaarts. Dat blijkt ook uit onderstaande tabel. Daarin hebben wij de laagste hypotheekrentes (annuiteitenhypotheken met Nationale Hypotheek Garantie) van 1 juni 2020 en vandaag voor diverse populaire rentevaste perioden op een rij gezet. Wat blijkt? De scherpste rentes zijn de laatste weken gelijk gebleven.

| 1 jun. | 19 jun. | verschil | |

|---|---|---|---|

| 1 jaar | 1,30% | 1,30% | 0,00% |

| 5 jaar | 1,45% | 1,45% | 0,00% |

| 10 jaar | 1,60% | 1,60% | 0,00% |

| 15 jaar | 1,95% | 1,95% | 0,00% |

| 20 jaar | 2,00% | 2,00% | 0,00% |

| 25 jaar | 2,20% | 2,20% | 0,00% |

Bron: HomeFinance.nl

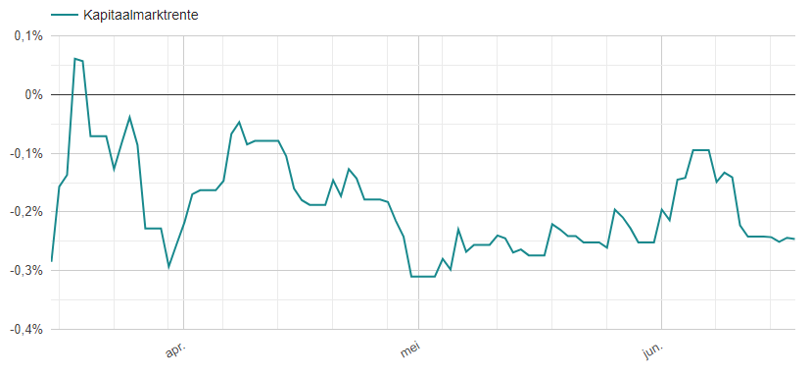

En kapitaalmarktrente? Ook steeds meer zijwaarts…

Als we de hypotheekrente ontwikkeling voor de komende tijd willen voorspellen, dan kijken we altijd naar de kapitaalmarktrente. De kapitaalmarktrente blijkt historisch gezien een redelijk goede voorspeller voor de hypotheekrente voor de komende periode.

Als we de ontwikkeling van de kapitaalmarktrente vanaf half maart bekijken, dan zien we grote uitslagen. De laatste weken zien we echter dat de beweging steeds meer zijwaarts wordt. De verwachting is dan ook dat we in de komende week/weken geen grote wijzigingen in de hypotheekrentes zullen zien.

Bron: HomeFinance.nl

Eén reactie

Reactie op: P van vrijdag juni 19, 2020 18:21

Altijd zo lang mogelijk. Misschien even bekijken of er een mooie aanbieding is op het moment van verlengen. Zorg er wel voor dat in de hypotheekvoorwaarden de mogelijkheid bestaat om de nieuwe rente bij eventuele verhuizing mee te nemen.