Ook hypotheekrentes weer bijna op laagste niveau ooit

De Nederlandse staat moet de komende jaren vanwege de coronacrisis veel geld lenen op de kapitaalmarkt. Omdat een lage rente dan uiteraard wel prettig is, zal Minister Hoekstra van Financiën de ontwikkeling van de rente op de 10 jaars staatslening met plezier volgen. Gisteren dook de rente namelijk, voor het eerst sinds de dip in het eerste kwartaal van dit jaar, weer onder de -0,5%. En niet alleen de kapitaalmarktrente daalt; ook de hypotheekrentes blijven dalen. De all-time lows van april zijn weer bijna bereikt.

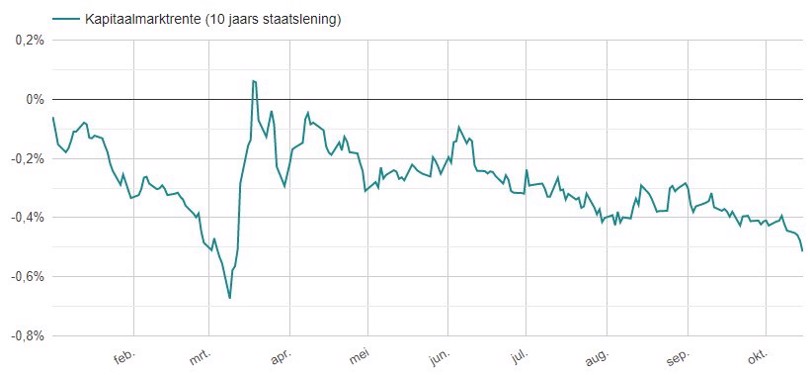

Kapitaalmarktrente

Als het gaat over “de Nederlandse kapitaalmarktrente” wordt vaak naar een staatslening met een looptijd van 10 jaar gekeken. Zoals u kunt zien in onderstaande grafiek, kent deze rente – mede door de coronacrisis – een grillig verloop dit jaar. Begin maart bereikte de rente een minimaal niveau van -0,674%. Daarna steeg de kapitaalmarktrente heel snel tot net boven de 0 procent. En de laatste tijd is de kapitaalmarktrente weer aan een daling bezig waarbij de rente nu onder de -0,50% is gedoken.

Hypotheekrente

Historisch volgen de hypotheekrentes de kapitaalmarktrente vaak met enige vertraging. Ook dit jaar kenden de hypotheekrentes een vergelijkbaar patroon. De rentes bereikten in april het laagste niveau ooit. Daarna zagen we dat ze even stegen. De laatste maanden zien we weer een daling en op dit moment staan de laagste rentes voor hypotheken met Nationale Hypotheek Garantie (NHG) weer bijna op het niveau van 1 april (zie onderstaande tabel). Alleen voor de 10 jaars hypotheekrente geldt dat het verschil tussen de huidige rente en de rente van 1 april nog wat groter is.

Hypotheekrente met NHG

| 1 apr. | 16 okt. | verschil | |

|---|---|---|---|

| 1 jaar | 0,74% | 0,75% | 0,01% |

| 5 jaar | 0,80% | 0,80% | 0,00% |

| 10 jaar | 0,94% | 1,03% | 0,09% |

| 15 jaar | 1,24% | 1,26% | 0,02% |

| 20 jaar | 1,30% | 1,31% | 0,01% |

| 30 jaar | 1,65% | 1,67% | 0,02% |

Als we kijken naar de hypotheekrentes voor tophypotheken (hypotheekbedrag is gelijk aan waarde van de woning) zonder NHG, dan zijn de niveaus van 1 april nog wat verder weg. Een reden zou kunnen zijn dat banken in deze onzekere tijden wat meer marge wensen op hypotheken waarbij het risico wat hoger is.

Hypotheekrente zonder NHG

| 1 apr. | 16 okt. | verschil | |

|---|---|---|---|

| 1 jaar | 1,19% | 1,25% | 0,06% |

| 5 jaar | 1,34% | 1,40% | 0,06% |

| 10 jaar | 1,35% | 1,50% | 0,15% |

| 15 jaar | 1,69% | 1,82% | 0,13% |

| 20 jaar | 1,74% | 1,91% | 0,17% |

| 30 jaar | 2,04% | 2,22% | 0,18% |

Bekijk de actuele hypotheekrentes

Andere rentes

Ook voor de spaarrentes en leenrentes geldt dat de trend dalend blijft. Bij de spaarrentes voor spaarrekeningen zonder voorwaarden lijkt dat echter niet zo: de rentes in de top 5 zijn per saldo gestegen. Dit hangt samen met het feit dat een paar buitenlandse banken de rente verhoogd hebben om wat extra geld uit de Nederlandse spaarmarkt te halen. Voor de rest van de banken geldt dat we nog steeds met name renteverlagingen zien langskomen.

Renteverwachting

Het voorspellen van de rentes is altijd lastig en zeker in onzekere tijden zoals nu. Maar wij achten de kans groot dat de rentes voorlopig eerder nog wat verder zullen dalen dan dat ze gaan stijgen.

2 reacties

Reactie op: Fran van zaterdag oktober 17, 2020 13:04

Ik ben heel benieuwd naar je onderbouwing. Waarom zouden bankiers en politici vrijwillig een economische depressie willen veroorzaken. Ze hebben er tenslotte alleen last van? Ik word gek van dit soort complot theorien. Ik ben ervan overtuigd dat bankiers en politici heel graag van het hele coronaprobleem af willen. Banken maken nu echt niet meer marge dan als er geen problemen zijn en de rentes hoger staan. En de kans op wanbetaling en afboekingen neemt komend jaar extreem toe. Niet gunstig.

Reactie op: Rob van vrijdag oktober 16, 2020 15:43

Lijkt mij dat dit ook het geval is. Maar als ik zelf een bank zou runnen, weet ik niet of ik de rentes zou verlagen. Grotere marges verdienen, dit op de depositorekening zetten bij de ECB om in de toekomst grotere reserves te hebben?