Stijgende kapitaalmarktrente leidt nog niet tot stijgende hypotheekrentes

We zijn de afgelopen jaren gewend geraakt aan alsmaar dalende hypotheekrentes. Aan deze daling is voorlopig duidelijk een einde gekomen. Maar van een stijging is vooralsnog ook nog geen sprake. In de afgelopen maand zijn de laagste hypotheekrentes in onze rentelijsten niet of nauwelijks nog van hun plek gekomen.

Voor alle rentevaste perioden geldt dat de scherpste rente zich nog op of vlakbij het laagste punt ooit bevindt. Ondertussen loopt de kapitaalmarktrente sinds het begin van dit jaar behoorlijk op. Dat deze stijgende kapitaalmarktrente nog niet heeft geleid tot stijgende hypotheekrentes, lijkt vooral te danken aan de enorme concurrentie tussen hypotheekbanken.

Laagste hypotheekrentes vergelijken

Historische hypotheekrente

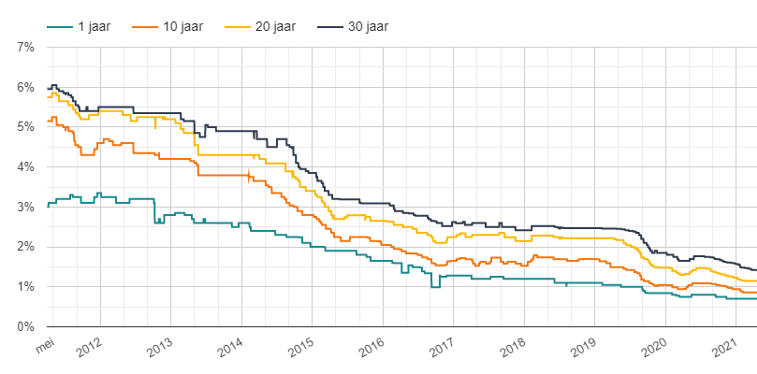

In onderstaande grafiek tonen wij het verloop van de hypotheekrente over de afgelopen 10 jaar. Het gaat hierbij om de rentes voor een hypotheek met Nationale Hypotheek Garantie (NHG) voor een aantal populaire renteperioden. Duidelijk te zien is dat de rentes in de afgelopen 10 jaar enorm gedaald zijn. De afgelopen maand is de daling echter tot stilstand gekomen.

Dit laatste wordt nog duidelijker als we de laagste hypotheekrentes van vandaag (per renteperiode) naast de rentes van een maand geleden zetten. Alleen de 30 jaars rente is 1 honderdste gedaald. Voor de rest van de renteperioden geldt dat de toprente gelijk is gebleven.

| 20 mrt. | 20 apr. | verschil | |

|---|---|---|---|

| 1 jaar | 0,70% | 0,70% | 0,00% |

| 5 jaar | 0,75% | 0,75% | 0,00% |

| 7 jaar | 0,80% | 0,80% | 0,00% |

| 10 jaar | 0,86% | 0,86% | 0,00% |

| 15 jaar | 1,03% | 1,03% | 0,00% |

| 20 jaar | 1,15% | 1,15% | 0,00% |

| 25 jaar | 1,32% | 1,32% | 0,00% |

| 30 jaar | 1,43% | 1,42% | -0,01% |

Concurrentie enorm groot

Dat de toprentes niet gewijzigd zijn, betekent niet dat we geen rentewijzigingen hebben gezien in de afgelopen maand. Integendeel: voor bijna 90 procent van de hypotheken geldt dat de rentes in de afgelopen maand gewijzigd zijn. Vaak zelfs meerdere keren. Hierbij lopen rentedalingen en renteverhogingen door elkaar heen. Maar per saldo hebben deze rentewijzigingen dus niet geleid tot nieuwe all-time lows.

Dat de rentes de laatste maand niet verder gedaald zijn ligt niet aan de concurrentie tussen de verschillende banken: er is heel veel geld beschikbaar voor hypotheken en het aantal te koop staande huizen neemt snel af. De kans is dus groot dat het aantal afgesloten hypotheken in de komende tijd ook af zal nemen. Dit zal zeker leiden tot nog meer concurrentie op de hypotheekmarkt.

Kapitaalmarktrente loopt op

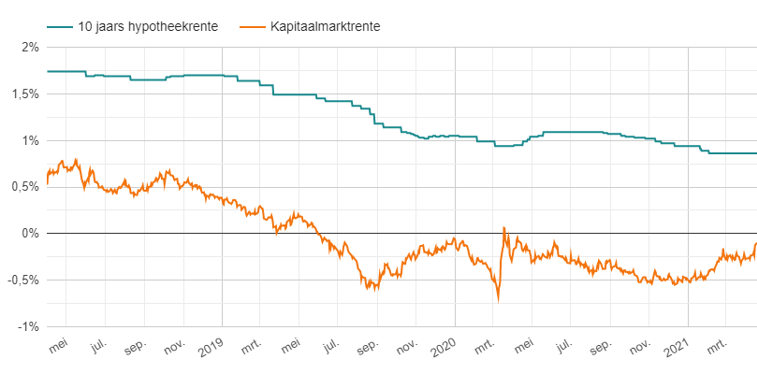

Een verdere daling lijkt echter (voorlopig?) te worden gedwarsboomd door een oplopende kapitaalmarktrente. Historisch gezien volgt de hypotheekrente de ontwikkeling van de kapitaalmarktrente redelijk goed (met een kleine vertraging). Sinds begin dit jaar loopt de kapitaalmarktrente duidelijk op. De hypotheekrentes zijn in dezelfde periode per saldo echter nog gedaald. Voorlopig lijken de banken hun rentes vanuit concurrentie overwegingen nog niet te willen verhogen. Meer hypotheken afsluiten blijkt voor de meeste banken vooralsnog belangrijker dan een hoge(re) marge. De vraag is wel hoe lang dit nog het geval zal zijn: de kans op hogere hypotheekrentes wordt – zeker bij een verder stijgende kapitaalmarktrente – steeds groter.

Ontvang onze gratis nieuwsbrief!

Eén reactie

Reactie op: Pierre van dinsdag april 20, 2021 18:17

Als de kapitaalmarktrente nog verder oploopt grijpt de ECB in. De rente blijft voorlopig nog wel even heel laag. Een paar tienden hoger zou best kunnen maar dan houdt het wel op.