Halvering van de rente: van 0,30% naar 0,15%

De rente op de populaire spaarrekening van Lloyds Bank gaat per 27 september fors omlaag. Vanaf die datum ontvangt de spaarder bij Lloyds nog maar 0,15%, terwijl die op dit moment nog op 0,30% staat.

Van hoogste rente via #2 naar #5

Lange tijd bood Lloyds Bank de hoogste rente voor vrij opvraagbaar sparen, stond bovenaan in de vergelijking van spaarrekeningen. Recent is daar verandering in gekomen: Renault Bank betrad de Nederlandse spaarmarkt via het internationale spaarplatform Raisin.

Renault Bank koploper met hoogste spaarrente

Met een rente van 0,35% nestelde de Franse bank zich bovenaan met de hoogste spaarrente. Lloyds Bank zakte daardoor met haar 0,30% naar nummer 2. Die nummer 2-positie verandert in nummer 5 – tenzij de andere banken in de top 5 hun rentes in de tussentijd ook verlagen.

Spaargarantie in Duitsland of Frankrijk

Het geld dat gestald staat bij Lloyds Bank is gegarandeerd onder het depositogarantiestelsel van Duitsland. De bank heeft een Britse achtergrond maar is in de aanloop naar de Brexit al een aantal jaren geleden verhuisd naar onze Oosterburen. De garantie voor het geld Renault Bank wordt, zoals de naam al doet vermoeden, gegeven door Frankrijk.

Ontwikkeling hoogste spaarrente

De verlaging van de rente bij Lloyds Bank heeft geen gevolgen voor de hoogste spaarrente die de Nederlandse spaarder kan krijgen. Renault Bank stond immers al bovenaan, en vooralsnog blijft dat zo. Zoals bij elke vrij opvraagbare spaarrekening geldt echter dat de rente ook bij de Franse bank op ieder moment aangepast kan worden.

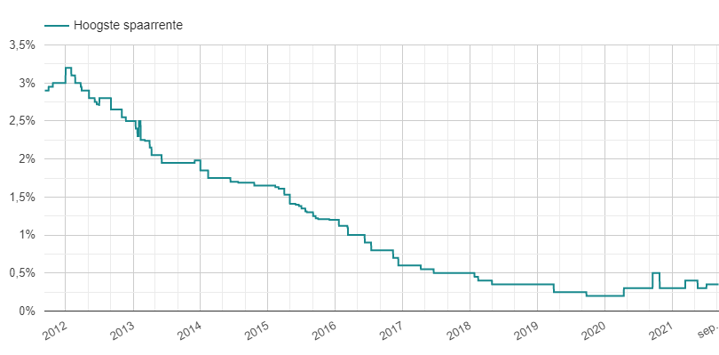

In 2012 nog boven 3%

De hoogste spaarrente is in de afgelopen 10 jaar in stapjes steeds verder verlaagd tot het huidige niveau van 0,35%. Begin 2012 stond deze nog enige tijd boven de 3%:

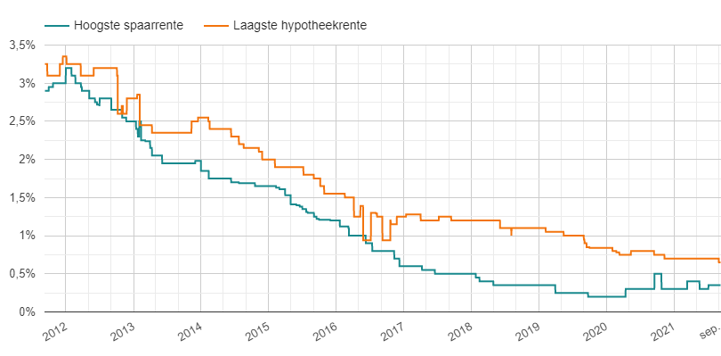

Laagste hypotheekrente t/o hoogste spaarrente

Het gaat hier om een algemene rentebeweging. Dat is goed te zien bij het afzetten van de hoogste spaarrente tegen de laagste hypotheekrente:

Dit is dan ook één van de motivaties van Lloyds Bank om de spaarrente zo fors omlaag te brengen. De bank schrijft in haar mailaankondiging van de renteverlaging:

Lloyds Bank leent een deel van haar spaargelden uit aan haar klanten, voornamelijk voor hypotheken. De hypotheekrente is historisch laag en ook wij hebben onze hypotheekrente de afgelopen twaalf maanden een aantal keer verlaagd. Wij bieden momenteel één van de laagste hypotheekrentes in Nederland. Dit nemen wij ook mee bij de vaststelling van onze spaarrente.

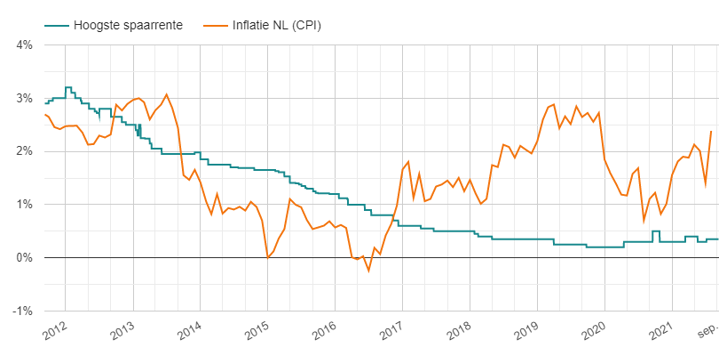

Spaarrente en inflatie

Voor spaarders is het zorgwekkend dat de spaarrente en de inflatie flink uiteen lopen – en niet op een positieve manier. De inflatie is fors hoger dan het percentage aan rente dat ze voor hun spaargeld kunnen krijgen. Zelfs de hoogste spaarrente compenseert de inflatie bij lange na niet: in augustus kwam de inflatie uit op 2,4%.

Rente op spaargeld als compensatie voor waardedaling

Volgens de economische theorie zou de spaarrente hoger moeten zijn dan de inflatie: het geld dat op een spaarrekening staat wordt immers in de loop van de tijd minder waard. De rente geldt als compensatie voor die waardedaling en als vergoeding voor het ter beschikking stellen van het geld, omdat de bank het kan uitzetten in leningen en er zo een marge aan kan verdienen.

In de praktijk is de hoogste spaarrente al sinds het laatste kwartaal van 2016 lager dan de inflatie. Door de lage inflatie in 2020 kwamen de percentages weer dichter bij elkaar – maar die beweging lijkt alweer verleden tijd.

Blijf op de hoogte met onze maandelijkse Update Sparen!