Wanneer gaat rente op hypotheken mee omhoog?

Er lijkt weinig te gebeuren op het gebied van de rentes. De hypotheekrente vertoont niet veel beweging – net als de spaar- en leenrentes. De schijn bedriegt echter: de kapitaalmarktrente is de afgelopen tijd flink gestegen.

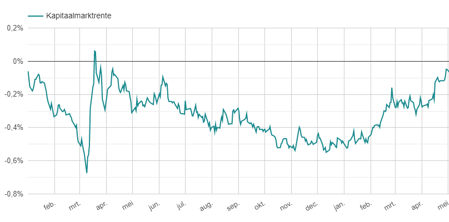

Kapitaalmarktrente flink gestegen

Consumenten zien de kapitaalmarktrente niet direct. Het is het algemene renteniveau voor langer lopende leningen (vanaf 2 jaar) en wordt vooral gemeten door te kijken naar de rente op staatsobligaties.

Stijging richting nulgrens

De rente op 10-jaars staatsleningen is in de afgelopen weken behoorlijk omhoog gegaan. Het niveau ligt al heel lang onder nul, maar tikte vorige week bijna de nulgrens aan. Dat was aan het begin van de coronacrisis kort aan de orde, sindsdien niet meer:

Waarom gaat hypotheekrente niet mee omhoog?

De kapitaalmarktrente is doorgaans een behoorlijke graadmeter voor de hypotheekrente. Banken volgen het renteniveau op de voet en stellen met name bij een stijgende kapitaalmarktrente vaak snel de rentes op hun hypotheken bij. Toch is er bij de rentewijzigingen vooralsnog geen sprake van een massale verhoging van de hypotheekrentes.

Concurrentie bij hypotheken

Het gebrek aan reactie van de banken op de hogere kapitaalmarktrente lijkt vooral te wijten aan de grote concurrentie bij hypotheken. Banken willen goed scoren in de vergelijking van hypotheekrentes – anders kiezen consumenten voor een andere geldverstrekker. Ze zijn daarom voorzichtig met verhogen.

Hogere hypotheekrente onvermijdelijk

Het aanhouden van gelijkblijvende hypotheekrentes bij een stijgende kapitaalmarktrente betekent dat de marges van de banken op hypotheken kleiner worden. Zet de stijgende trend door – dan is het onvermijdelijk dat ook de hypotheekrente omhoog zal gaan.