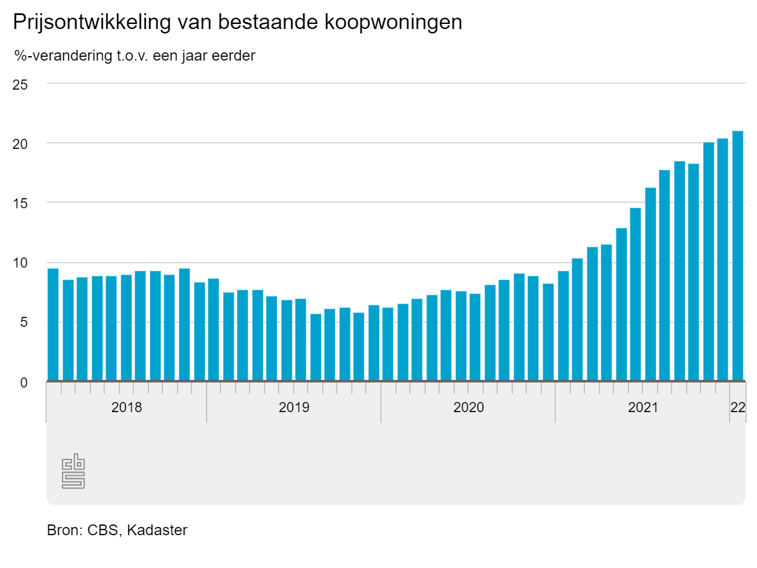

Gemiddelde huizenprijs in januari 21,1% hoger dan jaar eerder

De huizenprijzen blijven maar records breken. De gemiddelde huizenprijs voor een bestaande koopwoning lag in januari op 387.000 euro. Dat is 52.000 euro (21,10%) hoger dan in 2021. Dit is de grootste stijging sinds de maandelijkse publicaties in 1995 startten. Dit blijkt uit cijfers van het CBS en het Kadaster.

Prijzen niet altijd omhoog

Als je de prijsontwikkeling in de laatste jaren bekijkt, lijkt het wel of de huizenprijzen alleen maar kunnen stijgen. Dat is natuurlijk niet zo. De laatste prijsdalingen zagen we in de periode vlak na de kredietcrisis (periode 2010 – 2013). In juni 2013 werd destijds een dieptepunt bereikt. Sindsdien zijn de prijzen in Nederland gemiddeld met bijna 91 procent gestegen. En vooral de laatste tijd gaat het hard.

Waarom stijgen de huizenprijzen zo hard?

Er zijn 2 belangrijke redenen voor de extreme prijsstijging: de hypotheekrente is historisch laag en de vraag naar woningen is veel groter dan het aanbod.

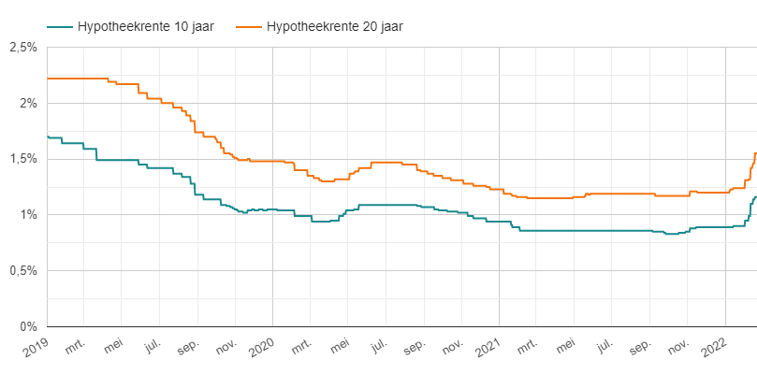

Hypotheekrente laag, maar stijgt

De hypotheekrente is historisch gezien enorm laag. Door die lage rente zijn de maandlasten van een hypotheek relatief gezien laag. Potentiële huizenkopers kunnen dus meer bieden voor een huis omdat ze door de lage rente de maandlasten redelijk / goed kunnen dragen.

Daarnaast is de hypotheekrente een belangrijke factor bij de maximale hypotheek berekening. Huizenkopers kunnen door de lage rente dus meer lenen op hun inkomen. En dus meer bieden op een gewenste koopwoning.

De laatste tijd zien we de hypotheekrentes wel snel stijgen. In onderstaande grafiek tonen we de laagste hypotheekrentes bij 2 populaire rentelooptijden: 10 jaar vast en 20 jaar vast. De vraag is hoeveel effect deze rentestijging zal hebben op de huizenprijzen.

Bron: HomeFinance.nl

Aanbod koopwoningen droogt op

Een hele belangrijke reden van de enorme prijsstijging is dat de vraag naar koopwoningen veel groter is dan het aanbod. En het aanbod van te koop staande woningen neemt nog steeds af. Het Kadaster registreerde in januari 14.053 woningtransacties. Dat is maar liefst 43 procent minder dan in 2021. Deze daling komt deels omdat er in januari vorig jaar extra veel transacties waren vanwege de aanpassing voor de regels rondom de overdrachtsbelasting. Maar het aantal transacties ligt ook historisch laag doordat er gewoon heel weinig woningen te koop staan of in de verkoop komen.

Regionale verschillen

Het CBS heeft ook regionale cijfers bekendgemaakt. En als de regionale huizenprijzen van januari 2022 vergeleken worden met die van een jaar eerder, zien we nog wat interessante cijfers:

- In Bloemendaal en Blaricum lag de gemiddelde huizenprijs in januari op 1 miljoen euro. Het is voor het eerst dat de gemiddelde huizenprijs in een gemeente boven dat bedrag uitkomt.

- De goedkoopste gemeente was Pekela (Groningen) met een gemiddelde huizenprijs van 200.500 euro. Dit betekent automatisch dat er geen gemeente in Nederland meer is waar de gemiddelde huizenprijs onder de 2 ton ligt.

- Er waren ook een paar gemeenten waarbij de gemiddelde prijs licht daalde (Veere in Zeeland en op Ameland).