Wat als het huis dat je gekocht hebt in brand vliegt?

In de blogserie waarin ik de artikelen van de koopakte voor een bestaande woning doorneem zijn we aangekomen bij artikel 10: Risico-overgang / Beschadiging door overmacht.

Je moet er toch niet aan denken: dat de woning waarvoor je de koopakte hebt getekend getroffen wordt door een brand. Jij hebt je oude woning al verkocht of de huur opgezegd, maar de woning kan alsnog niet geleverd worden door de verkoper. Die moet ‘m immers leveren in dezelfde staat als bij het tekenen van de koopakte (zie artikel 6. Maar er kan natuurlijk van alles gebeuren in de tussentijd.

Risico tot overdracht bij verkoper

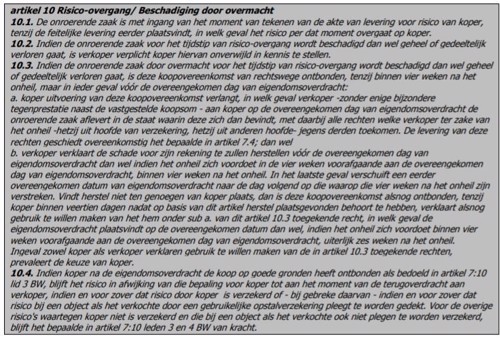

Tot het moment waarop de leveringsakte bij de notaris getekend is ligt het risico bij de verkoper. Die moet dus in elk geval zorgen dat de woning tot dat moment goed verzekerd is. Dat is helder – en het is ook logisch dat als er iets gebeurt, dat de verkoper jou als koper dan meteen op de hoogte stelt (artikel 10.1 en 10.2).

Koopakte verscheuren of woning herstellen

Maar goed – stel dat de woning in brand vliegt door overmacht. En dan? Wat gebeurt er dan? In principe kun je de koopovereenkomst dan verscheuren, die is ‘van rechtswege ontbonden’. Je kúnt er als koper voor kiezen de overdracht toch te laten doorgaan. De verzekeringsuitkering is dan ook voor jou – dan kun je daarmee de woning laten herstellen (artikel 10.3a).

Je kunt ook met de verkoper afspreken dat hij ervoor gaat zorgen dat de schade hersteld wordt voordat jullie naar de notaris gaan voor de overdracht (artikel 10.3b).

Risico bij terugoverdracht aan verkoper

Er zijn situaties denkbaar waarin je als koper de aankoop van de woning alsnog laat ontbinden nadat de overdracht al is geweest. Dat komt natuurlijk niet vaak voor maar het schijnt te kunnen. Ik heb er niet veel voorbeelden van kunnen vinden. Wel deze: ontbinding na het ontdekken van ernstige geluidsoverlast, die niet gemeld was door de verkoper. Dat kan voor de koper reden zijn om het ontbinden van de overeenkomst achteraf te eisen.

In artikel 10.4 gaat het over die ’terugoverdracht’: dat het risico voor de woning wel bij de koper ligt tot het moment van terugleveren. Dat is niet gek – de verkoper heeft geen opstalverzekering meer en de koper als het goed is wel.