Grote problemen als alle banken een negatieve rente gaan berekenen

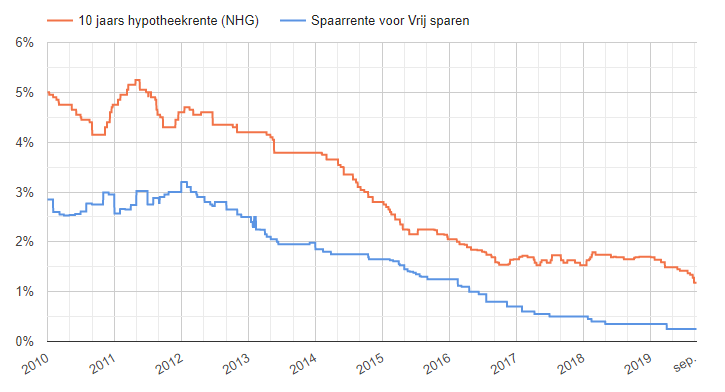

De hypotheekrente is de afgelopen maanden verder gedaald. Dit is natuurlijk goed nieuws voor de huizenzoekers die op zoek zijn naar een leuke koopwoning. Hier tegenover staat dat de spaarrente steeds verder daalt. In onderstaande grafiek hebben we de spaarrente en hypotheekrente ontwikkeling naast elkaar gezet.

Grootbanken bieden nog minder

In de vergelijking op deze site kun je zien dat NIBC Direct momenteel de hoogste spaarrente aanbiedt voor een spaarrekening zonder beperkingen. NIBC vergoedt op dit moment nog 0,25 procent. Bij de “grote” banken (Rabobank, ING en ABN Amro) is de vergoeding op een spaarrekening beduidend minder. Hieronder een kort overzicht van de huidige spaarrentes bij deze banken.

- NIBC: 0,25%

- Rabobank: 0,03%

- ING: 0,02%

- ABN Amro: 0,02%

- Triodos Bank: 0,00%

Wie bij de Triodos Bank een spaarrekening heeft, krijgt dus helemaal geen vergoeding meer. Natuurlijk zal iedere bank voor een betaalrekening wel jaarlijks bepaalde kosten in rekening brengen.

Is een negatieve spaarrente mogelijk?

De vraag is nu of een negatieve spaarrente mogelijk is in Nederland. Bij een negatieve rente ontvangt de bank van de spaarder een vergoeding. Ik weet zeker dat heel Nederland op zijn kop staat als dit op grote schaal zou gaan gebeuren. De media zullen hier uitgebreid aandacht aan besteden. Ik verwacht dat een negatieve spaarrente er niet gaat komen. Wellicht wel bij een enkele spaarrekening of voor hoge spaarbedragen (vanaf 100.000 euro of hoger), maar niet grootschalig en voor de kleine spaarders. De gevolgen van deze stap kunnen namelijk wel eens enorm zijn. Ik bedoel hiermee “dramatisch” voor een bank.

Spaargeld opnemen

Ik verwacht namelijk dat veel spaarders hun spaargeld van de bank af gaan halen als de rente negatief wordt. In 2016 stond er 350 miljard spaargeld op de spaarrekeningen bij de banken. Ik hoef u niet uit te leggen wat er gebeurd met de banken als dit bedrag “verdwijnt” van de rekeningen bij de banken. De komende maanden ontstaat er wel een leuke situatie. De hypotheekrente zal verder dalen bij de banken. Dit betekent dat ook de spaarrente verder moet dalen. Echter veel banken hebben bijna geen ruimte meer om verder te dalen. Ik ben daarom zeer benieuwd hoe dit gaat aflopen.

Mijn verwachting: geen negatieve spaarrente

Misschien heeft u een andere conclusie, maar ik ben van mening dat een negatieve spaarrente bij alle banken in Nederland niet mogelijk is. Het gevolg is dan dat er diverse banken in Nederland in grote problemen gaan komen en misschien wel geen bestaansrecht meer hebben.