Berekening van de vermogensbelasting wordt er vanaf 2020 niet eenvoudiger op

In mijn blog Nieuw vermogensbelasting gunstig kon u lezen hoe het kabinet vanaf 2022 het vermogen van de Nederlanders wil gaan belasten. Een zeer attente lezer merkte op dat ik de vrijstelling niet had meegenomen in mijn berekeningen. Deze vrijstelling ligt bij het nieuwe plan waarschijnlijk rond hetzelfde niveau als nu (rond de € 30.000 per persoon). Ik ga in deze blog nogmaals in op zowel de oude als de nieuwe vermogensberekening.

Uitgangspunten

Ik zal voor zowel 2020 (huidige regels rond de vermogensbelasting) als voor 2022 (nieuwe regels) de vermogensbelasting berekenen. Toevallig kreeg ik via mijn studie materiaal een mooi rekenvoorbeeld waarbij duidelijk is te zien hoe de berekening tot stand komt.

- Alleenstaande

- Spaargeld € 100.000

- Beleggingen € 50.000

- Credit Card schuld € 5.000

Vermogensbelasting 2020

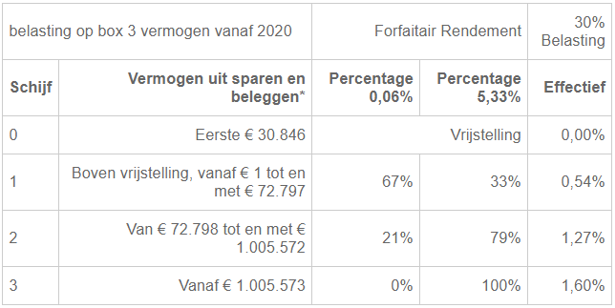

In 2020 gelden de volgende belastingtarieven in box 3 (het vermogen):

De berekening is dan als volgt:

- Box 3 vrijstelling is € 30.846 per persoon

- Schuldendrempel is € 3.100 per persoon

- Belast vermogen is € 100.000 + € 50.000 – € 1.900 (€ 5.000 – de schuldendrempel van € 3.100) = € 148.100

- Rendementsgrondslag is € 117.254 (€ 148.100 – vrijstelling van € 30.846)

Over de eerste € 72.797 gaat de fiscus uit van een rendement van 0,54% (€ 393,08) en voor het overige vermogen van € 44.457 rekent de fiscus met 1,27% (€ 564,60). In totaal is dan € 957 euro belasting verschuldigd.

Vermogensbelasting 2022

In het voorstel voor 2022 zijn de volgende percentages en bedragen van toepassing:

- Belastingtarief over spaargeld: 0,09%

- Belastingtarief over overig vermogen: 5,33%

- Belastingtarief over schulden -/- 3,03%

- Heffingsvrij inkomen is € 400 per persoon

De berekening is dan als volgt:

- Belast vermogen is € 100.000 + € 50.000 is € 150.000

- Vrijstelling is € 30.846 euro

- Rendementsgrondslag is € 119.154

- Bij het bepalen van de belasting wordt gekeken naar de werkelijk mix (2/3 sparen en 1/3 beleggen).

De berekening wordt dan:

- 2/3 x € 119.154 = € 79.436 – dit bedrag is spaargeld dus wordt rekening gehouden met 0,09%

- 1/3 x € 119.154 = € 39.718 – dit bedrag is overig vermogen dus wordt rekening gehouden met 5,33%

- Over schulden geldt een negatief rendement: € 5.000 x 3,03% = € 151,50

- Per saldo: € 71,49 + € 2.116,97 – € 151,50 = € 2.036,96

Het heffingsvrije inkomen bedraagt € 400

Het belaste inkomen is dus € 1.636,96.

De te betalen inkomstenbelasting in box 3 komt dan uit op € 1.636,96 x 33% = € 540.

Het wordt er niet makkelijker op…

Het zal mij niet verbazen dat u beide berekeningen een paar keer moet lezen om deze te begrijpen. In ieder geval wordt de berekening niet gemakkelijker. Bovendien komen er geluiden uit Den Haag om het voorstel eerder te gaan invoeren. Hierbij wordt er gelukkig ook nog even gekeken naar de percentages. Ik ben van mening dat die nog wat aangepast moeten worden. Natuurlijk wel in het voordeel van de vermogende persoon.