Hypotheekrente met NHG veel harder gedaald dan zonder

Gisteren had ik het al over de rentes in het algemeen, hoe idioot laag die zijn. Laten we nu eens even verder kijken naar de rente voor hypotheken… wat daar gebeurt is best bijzonder te noemen.

Even terug naar begin april

Even terug naar eind maart, begin april, toen de hypotheekrente op het laagste niveau ooit belandde. Dan hebben we het over 10 jaar vast voor minder dan 1% (0,94%!), 20 jaar vast voor 1,30% en 30 jaar voor 1,65% – allemaal met Nationale Hypotheek Garantie (NHG). Daarna leek het over met de pret: er volgden heel veel renteverhogingen bij hypotheken.

Verhoging hypotheekrente zonder NHG

Opvallend daarbij is dat het met name ging om de hypotheken zonder NHG. Dat is niet verrassend: bij een hypotheek met NHG is het risico op een restschuld afgedekt.

Wat is het verschil voor de bank?

Als een huis met verlies verkocht moet worden (de verkoopopbrengst is lager dan de openstaande hypotheek) kan dit gedeclareerd worden bij NHG. De bank hoeft dat geld dan niet terug te halen bij de onfortuinlijke klant – dat scheelt een hoop. Dit verlaagde risico zie je terug in de hypotheekrente, die voor een hypotheek met NHG duidelijk lager is dan zonder.

Hoger risico door coronacrisis

De renteverhogingen in april gingen vooral om hypotheken zonder NHG. De banken zagen de bui van bedrijven die in de problemen zouden komen door de coronacrisis al hangen en verhoogden de opslag voor het risico dat ze lopen.

Het regent renteverlagingen

Sinds juli zien we de hypotheekrente weer dalen: het regent renteverlagingen! De rente voor hypotheken met NHG ligt weer om en nabij het niveau van 1 april. Niet voor 10 jaar vast (laagste rente nu is 1,02%) – wel voor 20 (1,31%) en 30 jaar (1,63%). De langste rentevastperiode is nu dus zelfs een paar honderdsten goedkoper dan begin april!

Veel concurrentie onder hypotheekbanken

Wat verder opvalt is dat de rentes van de goedkoopste hypotheken héél dicht bij elkaar hebben. Kijk maar eens naar de 20-jaarsrente: er zijn maar liefst 5 geldverstrekkers die bij een NHG-hypotheek drie laagste rente van 1,31% hanteren. Dat maakt de kans dat die rente nog verder omlaag gaat alleen maar groter: als deze partijen de concurrentie willen verslaan door nog één of een paar honderdsten van de rente af te halen.

Check de actuele hypotheekrente

All-time-low? Laagterecord?

Is er nu sprake van een all-time-low bij de hypotheekrente? En echt laagterecord? Nog nooit lager geweest? Wel als we kijken naar de 30 jaar vast inderdaad, maar dus niet voor 10 jaar vast. En alléén als het gaat om hypotheken met NHG. Deze grafiek met NHG-rentes laat je precies zien hoe het zit:

Hypotheekrente zonder NHG lang niet zo gedaald

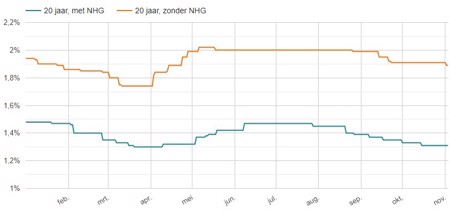

Voor hypotheken zonder NHG ligt het niveau van de rente echt wel behoorlijk boven dat van begin april. Dat is dus niet raar: de banken houden rekening met het grotere risico dat er problemen komen bij woningbezitters. Kijk maar eens naar deze lijnen voor hypotheken met en zonder NHG bij de rente 20 jaar vast:

Hier zie je duidelijk dat de rente zonder NHG zich heel anders heeft ontwikkeld dan mét die zekerheid voor de banken. De blauwe lijn (met NHG) is weer terug op het niveau van april, de oranje (zonder NHG) bij lange na niet.

Profiteren vooral mét NHG

Kortom: ja, de hypotheekrente is de laatste tijd weer flink gedaald. Daarvan profiteer je vooral als je een hypotheek mét NHG kunt afsluiten: bij de aankoop van je huis óf als je jouw hypotheek gaat oversluiten voor een verbouwing of verduurzaming van je woning.

Met onze maandelijkse Update Hypotheken in je mail blijf je op de hoogte!