In één jaar tijd: rente op hypotheek bijna 4,5x zo hoog

De hypotheekrente is flink gestegen sinds begin dit jaar, dat is al een tijdje geen nieuws meer. We hebben het er niet elke week over – dat gaat vervelen – maar dat houdt de stijging niet tegen. Best schokkend als je bekijkt wat er in een jaar tijd veranderd is aan de rente voor hypotheken…

ECB-rente, inflatie & kapitaalmarktrente

Een kleine maand geleden vroegen we ons af in hoeverre de renteverhoging van de Europese Centrale Bank (ECB) invloed zou hebben op de hypotheekrente. De ECB had toen net de rentes voor de tweede keer fors verhoogd. Inmiddels is duidelijk dat er nog meer renteverhogingen zullen volgen in de strijd tegen de extreem hoge inflatie.

Kapitaalmarktrente betere voorspeller voor hypotheekrente

De conclusie was dat de kapitaalmarktrente een veel betere voorspeller is van de toekomstige ontwikkeling van de hypotheekrente dan de stappen van de ECB. Dat is niet verrassend: bij een hypotheek zetten we de rente meestal voor langere tijd vast. De kapitaalmarktrente gaat om het rendement op 10-jaars staatsleningen, dus een veel betere graadmeter dan de variabele ECB-rentes.

Stijging rente hypotheken in september

In de maand augustus 2022 was er na een lange periode van stijging weer sprake van een dalende hypotheekrente. Die daling hield echter eind augustus alweer op – de pijlen wezen weer naar boven. Een blik op de laatste rentewijzigingen bij hypotheken levert vandaag zelfs een beeld met alleen maar rode pijlen op, kijk maar eens:

Laatste rentewijzigingen hypotheken

Dat gaat allemaal over de richting van de hypotheekrente op de kortere termijn. Wij dachten vandaag: laten we eens wat verder terugkijken. Hoe is het met de rente voor hypotheken op dit moment in vergelijking met precies een jaar geleden, 3 oktober 2021?

Hypotheekrente bijna 4,5x zo hoog!

Een jaar geleden – toen stond de hypotheekrente zo ongeveer op het all-time low: het allerlaagste niveau ooit. Nu niet meer, dat is wel duidelijk. Maar hoe groot is het verschil? Nou: groot! In cijfers ziet dat er zo uit:

| 03-10-2021 | 03-10-2022 | verschil | |

|---|---|---|---|

| 1 jaar | 0,69% | 2,70% | 2,01% |

| 2 jaar | 0,70% | 3,40% | 2,70% |

| 5 jaar | 0,74% | 3,45% | 2,71% |

| 10 jaar | 0,83% | 3,65% | 2,82% |

| 15 jaar | 1,07% | 3,85% | 2,78% |

| 20 jaar | 1,17% | 3,89% | 2,72% |

| 25 jaar | 1,30% | 3,90% | 2,60% |

| 30 jaar | 1,38% | 3,90% | 2,52% |

Hierboven tonen wij per rentevaste periode de laagste hypotheekrente voor een hypotheek met Nationale Hypotheek Garantie. Als we even de laagste 10-jaars hypotheekrente als voorbeeld nemen: van 0,83% naar 3,65%. Een stijging van 2,82%… de rente is nu bijna 4,5x zo hoog als een jaar geleden. Eén jaar!

Denk daar eens even rustig over na… dat is toch schokkend? Het besef hoeveel méér geld je per maand kwijt bent als je nu een nieuwe hypotheek afsluit, ten opzichte van een jaar geleden – whow. En de huizenprijzen zijn ook nog een stuk doorgestegen sinds oktober 2021.

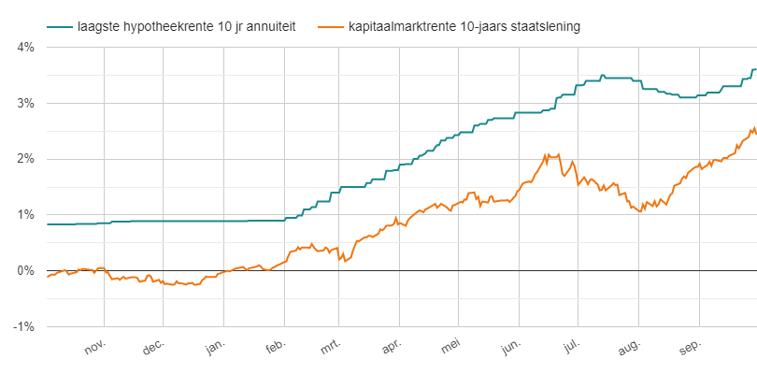

Ontwikkeling kapitaalmarktrente

Hoe schokkend ook, verklaarbaar is het wel: de kapitaalmarktrente heeft een enorme vlucht genomen in de afgelopen 12 maanden. De hypotheekrente volgt deze vlucht met vertraging en met minder schokkerige bewegingen:

Huizenprijzen stijgen niet meer

Geen wonder dat de huizenmarkt stagneert op dit moment. De veel hogere hypotheekrente heeft simpelweg tot gevolg dat je veel minder kunt lenen om dat huis te kopen. Kun je dus minder bieden, en dat geldt voor zo ongeveer iedere huizenkoper. Dus wordt er minder geboden, of in elk geval minder overboden – met als logisch gevolg dat de stijging van de huizenprijzen hard daalt. Ten opzichte van juli 2022 stegen de prijzen in augustus eigenlijk niet meer.

Wat gaat er gebeuren met de hypotheekrente?

Het zou super interessant zijn om ver vooruit te kunnen kijken, te weten wat er op de langere termijn gaat gebeuren met de kapitaalmarktrente, de hypotheekrente en de huizenmarkt. De wereld staat op dit moment echt zodanig op z’n kop dat er niet echt een zinnige uitspraak over te doen is.

Waarschijnlijk verdere stijging

Voor de eerstvolgende maand kunnen we wat betreft de hypotheekrente een blik werpen op de richting van de kapitaalmarktrente in de afgelopen maand. Die is in september nog fors doorgestegen – dus zou je kunnen verwachten dat de hypotheekrente ook nog verder zal stijgen in de komende weken. Of dat ook gebeurt, dat is natuurlijk aan de banken. Wij houden je op de hoogte!

Je doet het met onze maandelijkse Update Hypotheken!

Eén reactie

Reactie op: Mark van maandag oktober 3, 2022 10:07

Op variabel zetten. Die zijn nog steeds laag.