Aflossingsvrije hypotheek wint aan populariteit en ziet rente sterker dalen

Ondanks het feit dat de kapitaalmarktrente de laatste weken een stijging laat zien, zie we de hypotheekrentes almaar verder dalen. Hierbij valt op dat de rentes van de aflossingsvrije hypotheek zelfs nog wat sterker dalen dan de rentes van de annuiteitenhypotheek. In het AD valt te lezen dat de aflossingsvrije hypotheek de laatste maanden aan een opmars bezig is.

Hypotheekrentes verder omlaag

De laatste dagen rollen de hypotheekinstellingen weer over elkaar heen met het verlagen van de rentes. Hieronder een overzicht van de hypotheekproducten waarvan de hypotheekrente in de laatste 2 (werk)dagen verlaagd is.

Bron: ActueleRentestanden.nl

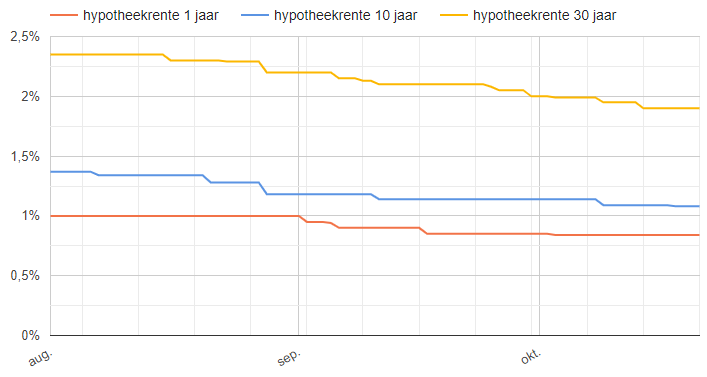

Wekelijks nieuwe laagterecords

Dankzij de dalingen zien we wekelijks op diverse rentevaste perioden nieuwe laagterecords. Hierbij zien we dat de rente de laatste maanden sterker daalt op de langere renteperioden dan op de korte renteperioden.

Aflossingsvrije hypotheek

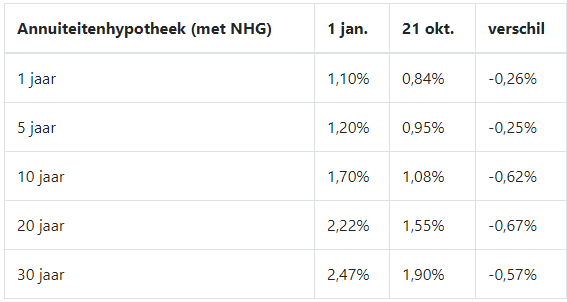

Wat ook opvalt is dat de rente op de aflossingsvrije hypotheek dit jaar bij de meeste renteperiodes een nog iets sterkere daling heeft laten zien dan de rente op de annuiteitenhypotheek. Dit komt deels doordat diverse hypotheekinstellingen hun opslagen voor de aflossingsvrije hypotheek (vaak tijdelijk!) verlaagd hebben of zelfs geheel geschrapt hebben. Hieronder ziet u de rentedaling vanaf begin dit jaar voor diverse rentevaste perioden voor beide hypotheekvormen.

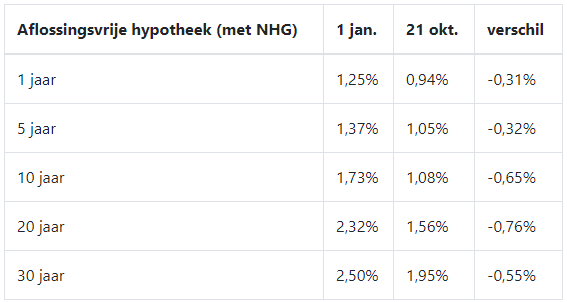

Het gaat hier om de laagst mogelijke rente. Vooral voor de aflossingsvrije hypotheek geldt dat er enorme verschillen bestaan tussen de verschillende banken als we kijken naar de opslagen die gelden voor een aflossingsvrije hypotheek. Zo hanteert de ABN AMRO op dit moment helemaal geen opslagen (dus de rente van de aflossingsvrije hypotheek is gelijk aan de rente van de annuiteitenhypotheek) terwijl de ING opslagen tot maar liefst 0,89% hanteert voor een aflossingsvrije hypotheek.

Vergelijk de hypotheekrentes per hypotheekvorm

Vaker keuze voor aflossingsvrij

In een artikel in het AD valt te lezen dat de aflossingsvrije hypotheek de laatste tijd weer aan populariteit lijkt te winnen. Ondanks de inspanningen van de overheid en banken om mensen juist van de aflossingsvrije hypotheek af te krijgen, blijkt dat steeds meer mensen vanwege de extreem lage rente bewust kiezen voor een aflossingsvrij deel in de hypotheek. Ook als dat betekent dat er dan niet meer geprofiteerd wordt van de hypotheekrenteaftrek. Omdat de rente zo laag staat en er dus ook weinig hypotheekrenteaftrek bestaat, is het verschil tussen de bruto en netto maandlast heel klein.

Omdat de maandlasten van een aflossingsvrije hypotheek veel lager zijn dan de maandlasten van bijvoorbeeld een annuiteitenhypotheek, kiest een deel van de huizenbezitters dus bewust voor de aflossingsvrije variant.

Bereken zelf de bruto en netto maandlast

In het artikel wordt terecht gewezen op het risico van deze keuze: de hypotheekrente is nu wel laag, maar kan in de toekomst weer stijgen. Als de rentevaste periode dan verlengd moet worden, kan de situatie er heel anders uitzien.

Eén reactie

Reactie op: P.messchendorp van dinsdag oktober 22, 2019 13:55

Wat een slecht Nederlands. Dat bevordert de geloofwaardigheid van je betoog allerminst. Bovendien zeg je dus helemaal niks.

Als je dan toch wat zinnigs wil zeggen, zeg dan dat de inflatie in 30 jaar de helft van je hypotheek aflost terwijl je huis juist twee keer zoveel waard is geworden.

Daar hoor je niemand over dus los absoluut niks af, dat doet de inflatie voor je nu de rente lager is dan de inflatie.

Bovendien mis je dan belastingaftrek.