Gemiddelde prijs nieuwbouwwoning bijna 450.000 euro

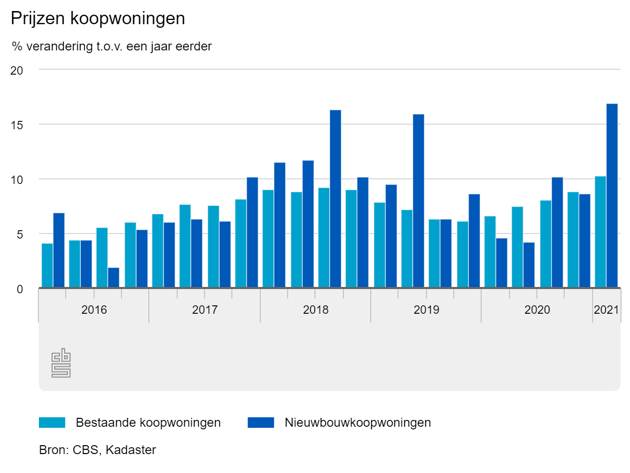

De prijs voor een nieuwbouwwoning in Nederland is in het eerste kwartaal van 2021 met gemiddeld 16,9 procent gestegen ten opzichte van een jaar eerder. De gemiddelde nieuwbouwwoning kostte begin dit jaar bijna 450.000 euro.

Over de gemiddelde verkoopprijs van bestaande koopwoningen was al eerder bekend geworden, dat deze in een jaar tijd met ruim 10 procent was gestegen. Gekeken naar de totale markt – dus zowel nieuwbouw als bestaande bouw – is de huizenprijsindex in het eerste kwartaal 11,3% hoger dan een jaar eerder. Dit blijkt uit cijfers van het CBS en het Kadaster.

Records op huizenmarkt

De huizenprijzen laten de laatste jaren een extreme stijging zien. Record na record wordt verbroken. Deze prijsontwikkeling zet in 2021 door. En de stijging gaat sneller dan ooit: de huizenprijzen – zowel bij nieuwbouw als bij bestaande bouw – zijn sinds er gemeten wordt niet vaak sneller gestegen dan nu.

Het lijkt wel alsof huizenprijzen alleen maar kunnen stijgen. Toch hoeven we nog maar terug te gaan tot 2008 om een periode van flinke prijsdalingen te vinden. Tijdens en na de kredietcrisis waren koopwoningen veel minder in trek. Het gevolg? Tussen 2008 en 2013 daalden de huizenprijzen fors. In 2013 kwam het keerpunt en sindsdien zijn de prijzen bijna verdubbeld!

Lage rente, weinig aanbod

Er zijn 2 belangrijke redenen voor de prijzenstijging: de lage hypotheekrente en het beperkte aanbod van woningen.

Lage hypotheekrente

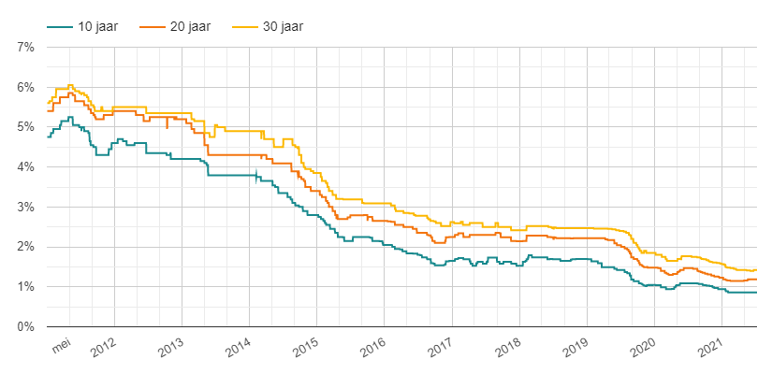

Alle rentes staan al geruime tijd heel laag. Dit komt voor een belangrijk deel doordat instanties als de Europese Centrale Bank heel veel geld in de markt gepompt hebben om de economie te stimuleren. Voor een deel tijdens en na de kredietcrisis, maar vooral in de laatste jaren om de negatieve gevolgen van de coronacrisis op te vangen. Een gevolg hiervan is dus dat de hypotheekrentes de laatste 10 jaar hard gedaald zijn (zie onderstaande grafiek) en op dit moment extreem laag staan. Omdat de woonlasten voor een aanzienlijk deel bepaald worden door de hypotheekrente, leidt dit tot hogere woningprijzen.

Veel meer vraag dan aanbod

Er is al jaren veel meer vraag naar koopwoningen dan aanbod. Potentiële kopers vechten om de woningen die in de verkoop komen. Door de schaarste wordt er de laatste tijd heel veel overboden (vaak zelfs is er sprake van het kopen zonder voorbehoud van financiering), wat de stijging van de huizenprijzen nog verder aanwakkert.

Kijken we naar het aantal verkochte woningen, dan lag het aantal verkochte nieuwbouwwoningen in het eerste kwartaal van 2021 met 6.794 ruim 4 procent hoger dan in 2020. Ook werden er bijna 30% meer bestaande woningen verkocht: 66.627. Er zijn dus veel meer woningen verkocht dan een jaar terug, maar omdat de vraag velen malen hoger is dan het aanbod, leidt dit niet tot een verkoeling van de huizenmarkt. Integendeel: in het tweede kwartaal zien we dat het aanbod van woningen verder opdroogt. Potentiële kopers hebben steeds minder keuze.

Het ziet er dus niet naar uit dat de gekte op de huizenmarkt snel zal verdwijnen.