Wat gebeurde er dit jaar bij leningen?

Het jaar 2022 zit er bijna op. Aan het eind van het jaar kijken we altijd graag even terug wat er allemaal gebeurd is in de financiële wereld. Om te beginnen: de ontwikkelingen bij leningen.

Doorlopend krediet verdwenen

Het is geen nieuwe ontwikkeling, maar deze is wel veel verder gevorderd: het verdwijnen van het doorlopend krediet (DK). Deze ooit zo populaire vorm van lenen voor consumenten is volledig verdwenen: je kunt geen nieuwe overeenkomsten voor doorlopend krediet meer afsluiten. In onze vergelijking van leningen is het DK dan ook niet meer terug te vinden – je bent voor consumptief krediet nu aangewezen op de persoonlijke lening.

Leenrentes fors omhoog

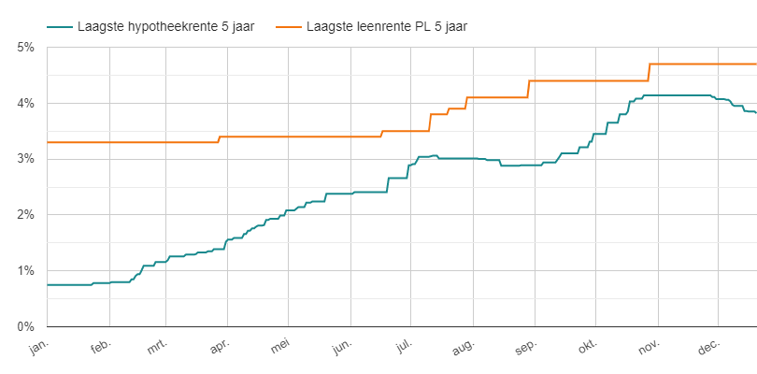

De rentes voor leningen zijn fors gestegen in 2022. Hieronder zie je de ontwikkeling van de laagste rente op een persoonlijke lening met een looptijd van 5 jaar. We vergelijken deze met de laagste hypotheekrente dezelfde rentevastperiode:

Leenrente steeg minder snel dan hypotheekrente

De laagste leenrentes zijn flink gestegen, maar wel veel minder dan de hypotheekrentes. Het lijkt dus op het eerste gezicht mee te vallen met de hogere rente voor leningen.

Verschillen in rente voor leningen gegroeid

De schijn bedriegt echter: bij veel kredietverstrekkers is de rente veel sterker gestegen dan bij de scherpste aanbieders in de markt. Dat is goed te zien als we de top 10 van 1 januari 2022 voor een PL van 25.000 euro vergelijken met die van vandaag.

Leenrentes op 1 januari 2022

| 1 jan. | |

|---|---|

| BNP Paribas PF | 3,30% |

| DEFAM | 3,50% |

| Freo | 3,60% |

| ABN AMRO | 3,70% |

| Findio | 3,70% |

| Interbank | 3,70% |

| Nationale Nederlanden | 3,90% |

| Qander | 3,90% |

| Directa | 4,00% |

| Lender en Spender | 4,10% |

Leenrentes op 20 december 2022

| 20 dec. | |

|---|---|

| Lloyds Bank | 4,70% |

| Freo | 5,10% |

| DEFAM | 5,80% |

| BNP Paribas PF | 5,90% |

| ABN AMRO | 5,90% |

| Nationale Nederlanden | 6,20% |

| Lender en Spender | 6,40% |

| ING | 6,60% |

| Qander | 7,00% |

| Directa | 7,10% |

De laagste leenrente is dus slechts met 1,4% omhoog gegaan. Maar: bij de meeste kredietverstrekkers steeg de rente voor een persoonlijke lening veel sterker: de stijging loopt op tot meer dan 3%.

Steeds minder kredietverstrekkers

Leggen we bovenstaande twee lijstjes met leenrentes naast elkaar, dan valt er nog iets op. Het is een stukje korter: diverse kredietverstrekkers zijn verdwenen. Interbank en Findio zien we nu niet meer in de vergelijking van leningen. Deze twee kredietverstrekkers zijn simpelweg gestopt.

Rabobank-leningen naar Freo

Daarnaast verstrekt Rabobank zelf geen consumptief krediet meer. Dat laten ze volledig over aan hun online dochter Freo – óók als er een lening wordt aangevraagd op een Rabo-kantoor.

Maximale lening omlaag

De hogere rentes werken ook door in de maximale leenbedragen. De berekening van de maximale lening is immers gebaseerd op de financiële ruimte die de aanvrager heeft in zijn budget, uitgaande van de normen. Die ruimte bepaalt wat het maximale maandbedrag voor een lening mag zijn. Vanuit dat maandbedrag wordt de maximale lening teruggerekend. Door de hogere rente is de uitkomst bij hetzelfde maandbedrag simpelweg lager.

Daarnaast zijn de normen verder aangescherpt door de sterk opgelopen inflatie. De gestegen prijzen zorgen ervoor dat we minder overhouden van ons inkomen om de maandlast van een lening mee te kunnen dragen.

Geld lenen lastiger door inflatie

Meest gelezen artikelen over leningen:

Als er op het gebied van lenen iets gebeurt, schrijven wij er op HomeFinance.nl vaak een blog of nieuwsbericht over. De volgende artikelen over leningen werden in het afgelopen jaar het meest gelezen:

- Compensatie oud-klanten ABN AMRO, ICS, DEFAM van start

- Rente-op-rente bij doorlopend krediet compensatie

- Lening afgewezen… wat nu?

Nog steeds veel interesse in compensatie regelingen

Het is duidelijk: de compensatie van de teveel betaalde rente voor doorlopende kredieten is ook dit jaar een hot item. Dit onderwerp staat al in de belangstelling sinds begin 2020, alweer bijna 3 jaar dus. Het is duidelijk dat er heel wat tijd overheen gaat voordat iedereen die er recht op heeft de compensatie werkelijk ontvangt.