Lange rentes stijgen fors, de korte rentes nog niet of nauwelijks

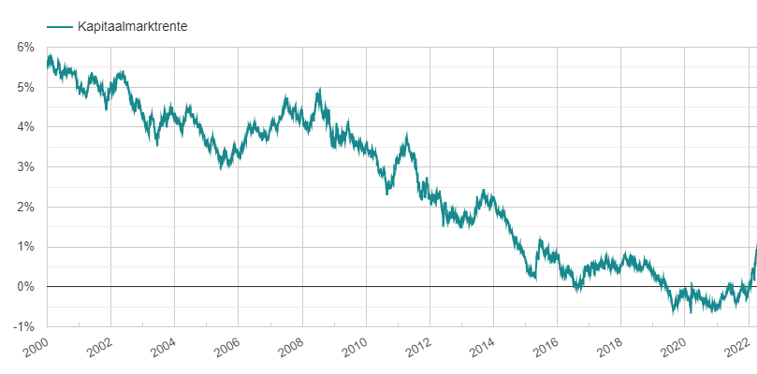

De kapitaalmarktrente is al enige tijd sterk aan het stijgen. Voor het eerst sinds bijna 7 jaar noteert deze rente weer boven de 1 procent. Dat is ruim een procent hoger dan begin dit jaar en bijna 1,7% hoger dan in maart 2020. Destijds moest je als belegger nog rekening houden met een negatief rendement van bijna 7 tienden per jaar als je voor een 10-jarige Nederlandse staatslening koos.

Uitzonderlijke niveaus

De kapitaalmarktrente heeft deze eeuw flinke schommelingen laten zien. Waar de overheid 20 jaar geleden nog meer dan 5 procent aan rente moest betalen als er een staatslening met een looptijd van 10 jaar uitgegeven werd, vonden we het de laatste jaren heel normaal als de overheid geld toe kreeg op hun leningen!

De tijd van een negatieve kapitaalmarktrente lijkt voorlopig echter voorbij. Sinds eind vorig jaar is de kapitaalmarktrente snel aan het stijgen en op dit moment staat de Nederlandse 10-jaars rente weer boven de 1%.

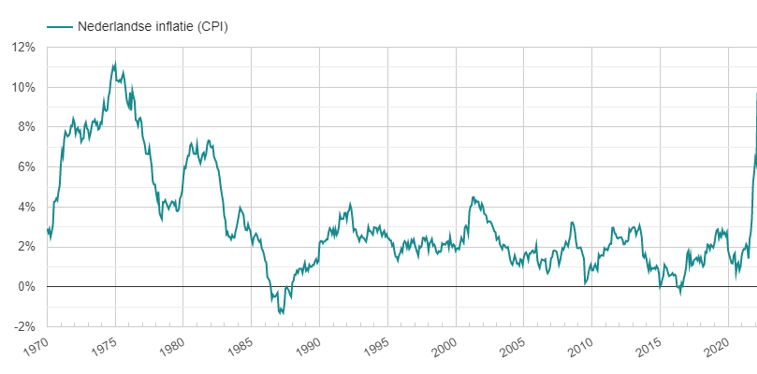

Oorzaak: sterke inflatie

De belangrijkste oorzaak van de gestegen rente is de extreem hoge inflatie. In maart was de inflatie bijna 10%. Sinds 1976 is de inflatie niet meer zo hoog geweest.

Stijgen alle rentes?

Je zou verwachten dat met een inflatie van 10% alle rentes wel omhoog zouden knallen. Maar dat is niet zo. Het zijn met name de langere rentes die stijgen. Denk naast de kapitaalmarktrente aan bijvoorbeeld de hypotheekrentes (zeker met langere looptijden). Deze knallen de laatste maanden ook omhoog.

Variabele rente niet omhoog

De variabele rentes stijgen echter (nog) niet of nauwelijks. Dit hangt samen met het beleid van de Europese Centrale Bank (ECB). De ECB hanteert heeft de rentes – ondanks de extreme inflatie – nog steeds niet verhoogd. Banken betalen dus nog steeds een paar tienden rente over de bedragen die ze bij de ECB moeten stallen. De verwachting is dat de variabele rentes pas gaan stijgen als de ECB de rente gaat verhogen.

Spaarrentes

Het effect hiervan is onder andere zichtbaar op de spaarmarkt. We zien de laatste maanden dat steeds meer spaarbanken hun deposito rentes verhogen. Vooral de deposito’s met een wat langere looptijd. De rente op vrij sparen (gewone spaarrekeningen) staat bij vrijwel alle Nederlandse banken echter nog steeds op of rond de 0 procent. En spaarders moeten bij hogere spaarbedragen bij de meeste banken nog steeds tot wel 0,5% aan negatieve rente betalen!

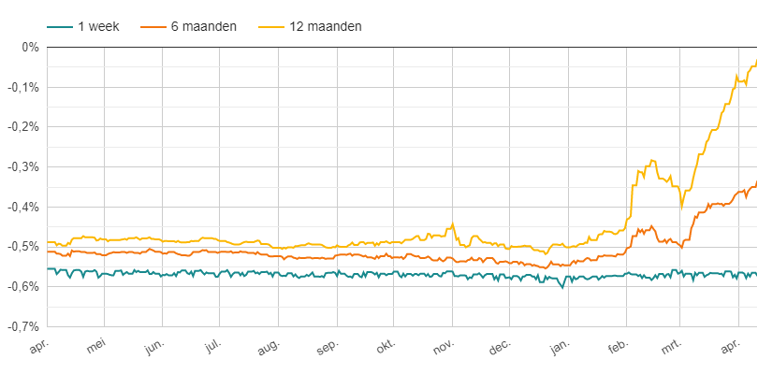

Euribor

Nog duidelijker is het verschil tussen lange en korte rente zichtbaar als we kijken naar de Euribor rentes. Dit zijn de rentes die banken elkaar onderling berekenen. In onderstaande grafiek hebben we de Euribor-rentes voor verschillende looptijden voor het laatste jaar naast elkaar gezet. Duidelijk is dat de Euribor rente met de kortste looptijd (1 weeks Euribor) nauwelijks van de plaats gekomen is. Het 6-maands Euribor tarief laat sinds begin dit jaar een behoorlijke stijging zien. Maar vooral de Euribor rente met de langste looptijd (de 12-maands Euribor rente) is spectaculair gestegen. De kans is groot dat dit tarief binnenkort weer boven de 0 uit zal komen.