Huizenprijzen booming, hypotheekrente begint te stijgen

Laten we het weer eens over de huizenprijzen hebben… alsof het niets is meldt het Centraal Bureau voor de Statistiek (CBS) over april een prijsstijging van 11,5% ten opzichte van april 2020.

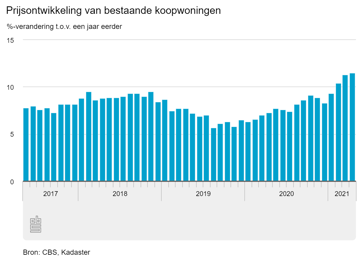

Huizenprijzen rijzen de pan uit

Elf-en-een-half procent! Dat is méér dan een tiende van de prijs erbij in een jaar tijd. Het is dan ook de grootste prijsstijging in 20 jaar, dus nee, het is niet niets. Maar we raken eraan gewend, want in maart kwamen ze al uit op 11,3%. En vorige maand meldde de NVM al een stijging van 15% in het eerste kwartaal van 2021.

Wat kunnen we erover zeggen? Als je er van een afstandje naar kijkt is het eigenlijk gruwelijk. Vooral voor starters: wie komt er nog aan de bak om voor het eerst een huis te kopen? Met twee mooie inkomens lukt dat misschien nog wel… alleen hoe verstandig is het om op die basis je eerste woningaankoop te doen? Elke kink in de inkomenskabel kan dan direct een probleem opleveren. De woonlasten zijn nog wel redelijk te overzien door de extreem lage hypotheekrente, maar toch…

Serieuze rentestijging

Over die rente gesproken: het is wel een soort van spannend wat daarmee gaat gebeuren.

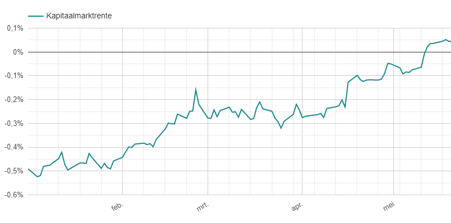

Kapitaalmarktrente flink gestegen

Het is al even duidelijk dat de kapitaalmarktrente flink aan het stijgen is. Die bevindt zich nu al meer dan een week boven het nulpunt. Dat is in de loop van dit jaar een serieuze stijging, wat je goed kunt zien aan deze grafiek:

In een paar maanden tijd van -0,5% naar even boven nul – daar gebeurt dus wel echt wat.

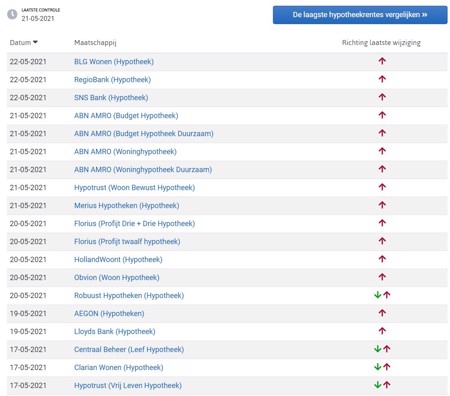

Hypotheekrente eerste verhogingen

Tot voor kort deed de hypotheekrente niet erg mee, maar daar lijkt verandering in te komen. Kijken we naar de laatste rentewijzigingen bij hypotheken, dan zien we nu toch wel heel veel rode pijltjes: verhogingen dus:

Zal renteverhoging hypotheken doorzetten?

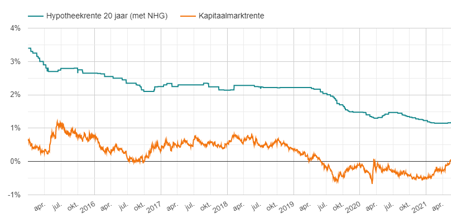

Of die verhogingen doorzetten – dat weet natuurlijk niemand. Er is geen reden om dat niet te verwachten, aangezien de stijging van de kapitaalmarktrente nog lang niet volledig is verwerkt. Als we kijken naar de lijn van de ontwikkeling van de hypotheekrente ten opzichte van de kapitaalmarktrente in de afgelopen jaren is zou je er wel vanuit mogen gaan dat hypotheken duurder gaan worden:

Rente, maximale hypotheek & huizenprijzen

We hebben het wel vaker gehad over de relatie tussen de hypotheekrente en de huizenprijzen. Daar zit als tussenstap de maximale hypotheek tussen: bij een lagere hypotheekrente kunnen huizenkopers meer lenen en dus meer betalen voor een woning. Een hogere hypotheekrente geeft logischerwijs het omgekeerde effect: lagere maximale hypotheek, minder geld om uit te geven aan een huis.

Aanpassing maximale hypotheek NHG

In dat kader zou je denken dat de prijsstijging van koopwoningen wel wat zou kunnen gaan afzwakken. Daar kan ook de aanpassing van de maximale hypotheek rekentool bij NHG per 1 juli een rol in spelen: bij de Nationale Hypotheek Garantie gaan ze het vervallen van de hypotheekrenteaftrek in die berekening meenemen. Je weet wel, de 30-jaarstermijn die op 1 januari 2031 afloopt. Het duurt nog 10 jaar, maar voor die bedragen komt het eind van de aftrek in zicht.

Krapte op de huizenmarkt

Toch wil dit alles niet zeggen dat de huizenprijzen echt minder zullen gaan stijgen of zelfs dalen. Het draait allemaal om vraag en aanbod. Op dit moment is het aanbod van huizen zó mager en zijn er nog steeds zó veel mensen die willen kopen… dat een hogere hypotheekrente misschien helemaal geen invloed gaat hebben op de prijzen die mensen kunnen en willen betalen.

Behapbare maandlasten met aflossingsvrij deel

Uiteindelijk draait het voor een woningkoper misschien wel niet zo zeer om de prijs die hij voor het huis betaalt, maar om de vraag of hij kan wonen tegen een behapbare maandlast. Dat is goed te realiseren met een aflossingsvrij deel in je hypotheek, ook al is de hypotheekrente over dat deel dan niet aftrekbaar.

Risico van kopen bij dit prijsniveau

Het risico van kopen tegen de huidige huizenprijzen zit niet in je maandlast, als je de rente lekker lang vastzet. Het zit in de kans dat je op enig moment je huis moet verkopen en dan veel minder terugkrijgt als de prijzen dan zijn ingestort. Als je dan nog niet genoeg hebt afgelost kun je te maken krijgen met een restschuld, het doemscenario uit de crisis van 2008-2013.

Niemand weet wat de toekomst brengt

Maar ja, niemand weet wat de toekomst brengt. Niet qua persoonlijke omstandigheden, niet qua renteniveau, niet qua huizenprijzen… dus mensen nemen nu beslissingen op basis van de huidige situatie en mogelijkheden, en hun verwachting van de toekomst.

Meld je aan voor onze Update Hypotheken en Rentes!

2 reacties

Reactie op: jan van vrijdag mei 21, 2021 12:56

Ik hoop niet dat we zo’n crash gaan krijgen! Maar dat het nu veel te hard gaat is wel duidelijk! En die hypotheekrentes blijven nog wel een tijdje laag hoor. De kapitaalmarktrente daalt zo weer onder de 0. En wat moeten banken anders met hun geld? Ik durf zelf nu geen huis meer te kopen. Maar het zou me ook weer niet verbazen als we eind dit jaar nog weer 10 procent erbij hebben. Gekkenwerk!

Reactie op: jan van vrijdag mei 21, 2021 18:53

Prima om boos te worden op de woningmarkt, maar particuliere verhuur vrije sector is maar 8% van de markt. De rest van de markt wordt verstoord door zwaar gesubsidieerde sociale woningbouw en bevordering van eigen woningbezit. Daarnaast zijn het ook de pensioenfondsen die weer zelf in die woningmarkt zitten en de rentes naar beneden gedrukt hebben, met als gevolg meer leenruimte en hogere prijzen. Je wordt zo onderhand een beetje moe van al mensen die denken het beter te weten, maar onvoldoende onderzoek gedaan hebben en als een kudde achter elkaar aanlopen.