Alle rentes blijven maar dalen. Maar de leenrentes komen nauwelijks van hun plaats.

De rentes zijn al jaren aan een indrukwekkende daling bezig. Dit zorgt voor grote problemen bij pensioenfondsen en bij mensen die sparen. Voor mensen die geld lenen zouden de dalende rentes goed nieuws moeten zijn. Maar geldt dat wel voor iedereen die een lening nodig heeft?

Angst voor recessie zorgt voor dalende rentes

De angst voor een economische recessie neemt toe. Het coronavirus zorgt voor grote problemen en gisteren kwamen daar de kelderende olieprijzen nog bij. Deze onzekerheden zorgen voor steeds verder dalende marktrentes. Voor spaarders slecht nieuws, want op een spaarrekening wordt nauwelijks nog rente vergoed.

Voor mensen die een lening nodig hebben zijn de dalende rentes goed nieuws. Tenminste: voor huizenbezitters wel, want de hypotheekbanken tuimelen de laatste tijd over elkaar heen met het doorvoeren van hypotheekrenteverlagingen.

Leenrentes blijven achter

Je zou verwachten dat mensen die een consumptieve lening nodig hebben of een lening hebben lopen ook profiteren van de dalende rentes. Maar dat valt vies tegen want op de leenmarkt is geen sprake van dagelijkse rentedalingen. Sterker nog: voor veel leningen geldt dat de rentes al jaren niet gewijzigd zijn!

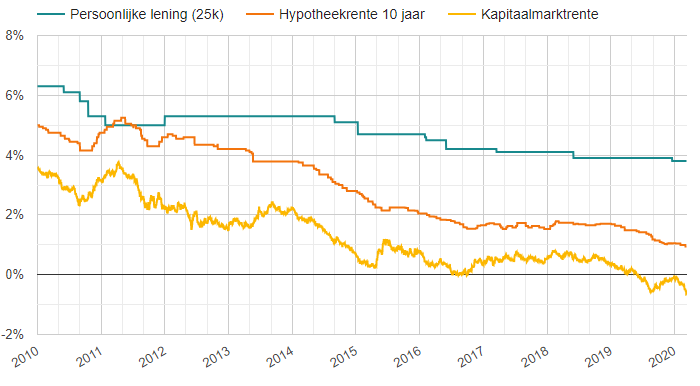

In onderstaande grafiek hebben we de laagste hypotheekrente met een rentevaste periode van 10 jaar, de laagste rente op een persoonlijke lening en de kapitaalmarktrente op een rij gezet. De leenrente en hypotheekrente waren in 2011 nog gelijk. Sindsdien is de hypotheekrente met meer dan 4 procent gedaald terwijl de rente op een persoonlijke lening met net iets meer dan 1 procent gedaald is. Een enorm verschil!

Bron: ActueleRentestanden.nl

Doorlopend krediet wordt zelfs duurder

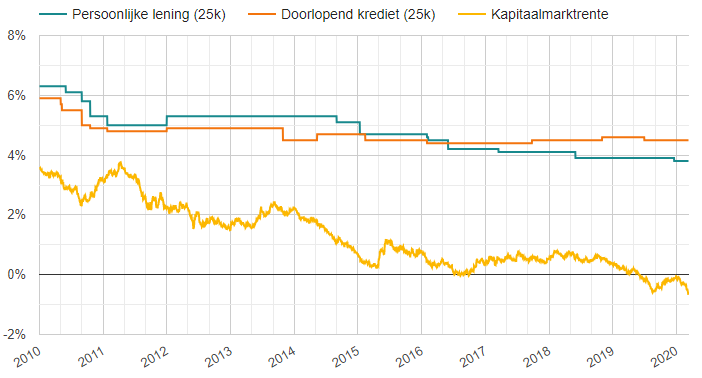

Als we kijken naar de het historische renteverloop op de leenvorm doorlopend krediet is het nog extremer: zoals u kunt zien in onderstaande grafiek is de laagste rente op deze leenvorm sinds 2014 per saldo zelfs omhoog gegaan!

Geld lenen kost te veel geld?

De inkoopprijs van geld is voor banken de laatste jaren enorm omlaag gegaan. Je zou verwachten dat als een gevolg hiervan de rente op leningen flink gedaald zou zijn. Het is onlogisch dat geld lenen nauwelijks goedkoper geworden is. Bij het lenen van geld ziet u altijd de slogan: “Let op! Geld lenen kost geld.” Wellicht is het beter om deze voorlopig te wijzigen naar “Let op! Geld lenen kost op dit moment veel te veel geld.”

Meer over geld lenen en de leenrentes